10 sfaturi pentru a gestiona finanțele cu înțelepciune atunci când ai copii și vrei să economisești bani – sau pur și simplu când mereu îți rămâne prea multă lună la sfârșitul banilor, iar situația asta îți displace profund.

Cum economisesc bani părinții din comunitatea Sunny Side Up? Ce sfaturi financiare au din experiența ultimilor ani? Cum își gestionează bugetul familiei? Ce metode de economisire folosesc? Iată 10 sugestii mai jos.

De ceva vreme simt că lucrurile au început să se complice financiar, iar asta mă îngrijorează din ce în ce mai tare. Am ignorat valul de scumpiri din ultima perioadă până când… n-am mai putut să-l ignor, iar unul dintre marile mele șocuri a fost să îmi dau seama cum întreținerea la apartament a crescut de la vreo 400 de lei la vreo 800 de lei în decurs de un an și jumătate. Sau cum plasam o comandă la supermarket și ceea ce luam înainte cu 300 de lei, acum luam cu peste 500 de lei. Grădinița s-a scumpit (în curând o vom plăti la dublu, și pentru Zeni). Contabila s-a scumpit. Benzina s-a scumpit. Laptele, untul, pâinea și carnea s-au scumpit. Totul s-a scumpit. Cred că și voi treceți prin asta, nu-i așa?

Am întrebat părinții din comunitate cum își organizează bugetul familiei, ce metode de economisire au găsit, cum reușesc să se gospodărească cât mai eficient și cum să nu mai trăiască de la un salariu la celălalt – am grupat toată experiența lor și a mea în acest nou articol de pe blog cu 10 sfaturi pentru a economisi bani atunci când ești părinte.

1. Analizați abonamentele și contractele pe care le aveții – multe dintre ele pot fi oprite sau renegociate.

Serios, vă recomand să faceți asta, noi am trecut prin pasul acesta acum câțiva ani și ne-am dat seama cât de mulți bani pierdeam pentru că pur și simplu… eram neatenți. Analizând îndeaproape conturile și mai ales direct debiturile, am descoperit că plăteam, lunar, 2 abonamente de Netflix, deși noi foloseam unul singur, câteva aplicații cu plată directă lunară pe care nu le mai deschisesem din 2019 (mă abonasem când eram lăuză și uitasem de ele), că eram subscriber la niște canale cu plată care nu mă mai interesau, dar îmi ieșiseră cu totul din cap. Mi-am renegociat, cu acea ocazie, și abonamentele la Regina Maria, Enel și Vodafone. Am câștigat, lunar, vreo 300 de lei din toate aceste mici ajustări. ”Schimbare de provider la curent, gaz și net am făcut și noi. Oferă reduceri mai mari noilor clienți”, mi-a scris și F. pe Instagram.

2. Închideți cât mai repede orice carduri avantaj aveți, orice descoperiri de cont, orice rate de acestea mici care pot supura niște dobânzi în fiecare lună.

Când eram mai tânără, am deschis o descoperire de cont și un card avantaj și mi-am dat seama că, zece ani mai târziu, nu apucasem să le închid, pentru că mi se părea că nu plătesc prea mult la ele. După ce am stat și am calculat câți bani am pierdut din cauza dobânzilor și penalizărilor mi s-a făcut rău. Paaaaa, card avantaj, paaaa, descoperire de cont. Am strâns din dinți vreo 2-3 luni și am canalizat toate eforturile financiare înspre a le închide de tot – nu am regretat niciun moment faptul că le-am oprit, ajunsesem să le simt ca pe niște tinichele agățate de coadă.

3. Apelați la aplicații de cashback de tipul Cash Club – și nu ignorați micul profit pe care îl poate aduce, de fapt, conceptul de cashback.

De aproape un an mi-am instalat pe telefon și Cash Club, o altă aplicație prin care poți economisi, puțin câte puțin, de fiecare dată când faci cumpărături – gratis! Este o platformă de cashback, adică un concept simplu prin care îți faci cumpărăturile la o serie de magazine partenere cu platforma, iar pentru fiecare tranzacție pe care o faci, în contul tău se strânge gratis o sumă de bani. Am mai scris pe blog despre conceptul de cashback, vă las chiar aici un articol în care l-am explicat pas cu pas și am răspuns la o mulțime de întrebări de-ale părinților despre cum se folosește.

Practic, în cazul Cash Club, între 1 și 30% din prețul produselor sau serviciilor pe care le cumperi se întoarce înapoi în contul tău, îți revine ție, înapoi, ca să îi poți folosi cum vrei, când vrei. În prima luna, strânsesem din cashback vreo 150 de lei din cumpărături la Sinsay, Fashion Days, Cărturești și Nichiduță.

Fiecare sumă de bani care ați câștigat-o prin cashback intră în contul vostru în momentul în care tranzacția este efectuată și acceptată de magazinele partenere. În general, bonusurile acestea sunt aprobate de obicei când trece perioada de retur posibilă (care este de 30 de zile la majoritatea magazinelor), și apoi devin plătibile după aproximativ încă 15 zile – atunci magazinul partener va face plata către platforma Cash Club și veți vedea comisionul vostru ca fiind accesibil pentru retragere.

4. Instalați-vă o aplicație deșteaptă de gestionare a banilor.

Inițial eram destul de old-school și treceam totul cu pixul într-o agendă, dar după ce am interacționat prima oară cu o aplicație smart de gestionare a banilor, mi-am dat seama ce util este să vezi exact înspre ce departamente se duc banii familiei în fiecare lună – și mai ales, unde se pierd.

Prima luna a fost eye opening pentru mine, mi-am dat seama ca efectiv hemoragiam bani pe takeaway, pe cumpărături de mâncare făcute fără meal plan (de ajungeam sa aruncăm o mulțime de ingrediente după ce îmbătrâneau prin frigider) și pe mici snack-uri cumpărate din oraș (cafele de la Starbucks, pateuri, pizze, etc). Așa că am început să remediem această situație, să cumpărăm mult mai atent, să gătim mai organizat, iar eu să nu mai trec chiar așa de des pe la Starbucks și 5 to go. Apropo, de aici chiar puteți descărca un Meal Plan săptămânal pe care l-am făcut pentru 7 zile (cu 3 mese principale și 2 gustări pe zi), sigur vă va ajuta.

Unii părinți mi-au spus că își trec toate cheltuielile în Excel: ”Cu 2-3 zile înainte de ziua de salariu ne punem la masă cu excel în față și facem bugetul pentru toată luna”, îmi scrie L., o mamă din comunitate. ”Analiza bugetului e de bază, țin evidența cheltuielilor și veniturilor de ani deja – nerd alert – și fac analize lunar și anual – nu îmi ia mai mult de o oră,că am automatizat tot în Excel. Așa facem un fel de previziuni și alocări in avans pentru anumite cheltuieli care apar – caută conceptul de sinking funds și sigur explica internetul clar. Pe noi ne a ajutat mult cu acele cheltuieli mari care sunt cumva clare în anumite perioade – cadouri Crăciun, casco și RCA, revizia mașinii, diverse abonamente de sănătate etc. Also,avem un fond de cadouri in care punem lunar o sumă fixă ca sa fie manageable zona asta – aveam in trecut tendința să cheltui mult pe cadouri și ne cam zdruncina bugetul. Great topic!” mi-a scris și M.

5. Apelați la second-hand – și în ceea ce privește hainele copiilor, și în ceea ce privește jucăriile lor.

Niciodată n-am investit prea mult în hainele copiilor, pe de o parte pentru că și Mircea, și Zeni au crescut atât de repede, încât mi se părea ridicol să dau sume uriașe de bani pe haine care le-ar fi rămas mici în 3 luni – iar pe de altă parte, pentru că avem o gașcă de prieteni cu copii mai mari care ne-au trimis mereu cutii întregi cu haine care le rămăseseră mici, dar care erau în stare perfectă. Mircea a crescut în body-uri care fuseseră purtate înainte de câte 5-6 copii din gașcă (împărțiti pe 3 continente, by the way, și băieți, și fete). La Zeni am investit mai mult în hainele din primele luni, dar asta doar pentru că era atât de mică, încât nu aveam mai nimic second hand care să i se potrivească – la naștere purta mărimea 44.

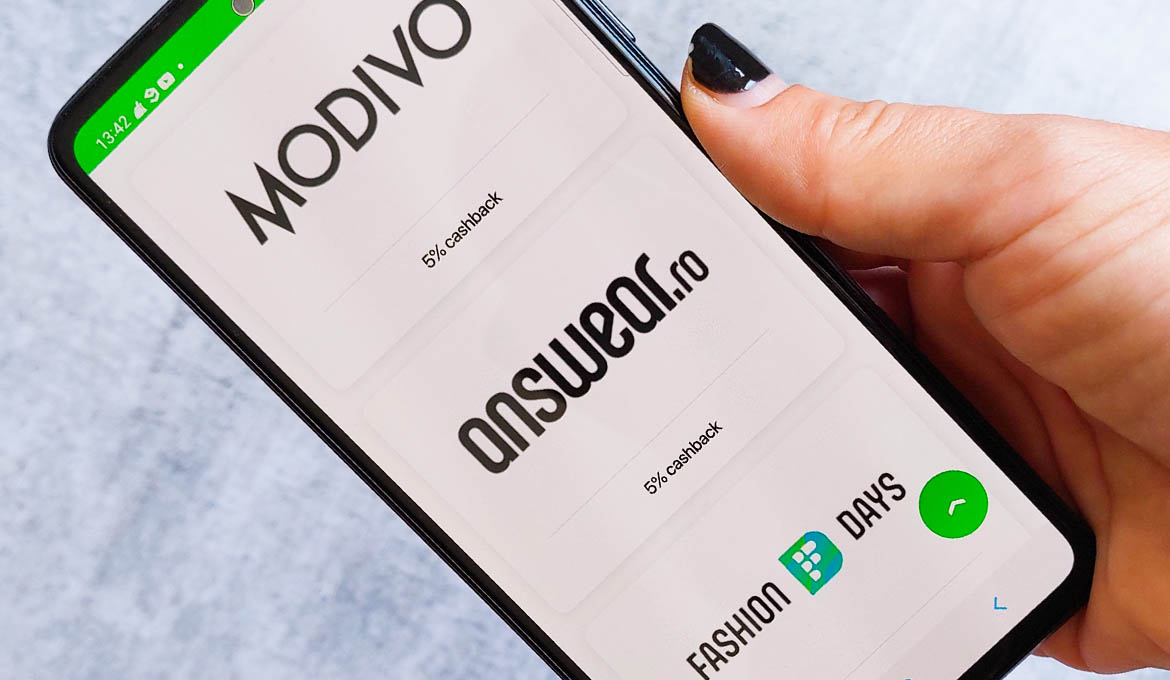

Dacă nu aveți posibilitatea de second hand, căutați magazine care au deal-uri de cashback, ca să obțineți o parte din bani înapoi. De exemplu, până pe 15 iunie, prin Cash Club aveți cashback crescut la majoritatea magazinelor din nișa “Copii și jucării” (Noriel 6%, Chicco 4%, Nichiduta 4%, Hippoland 4%, Bestkids 4%) – dacă filtrați după “Copii și jucării” se pot vedea toate magazinele din aceasta nișă. Apropo, la Sinsay, loc de unde eu cumpăr des haine pentru copii, cashback-ul este de 8%, adică foarte bun. Cash Club, dacă se aude acolo în spate, puteți mări cashback-ul pentru Decathlon oare? Deocamdată este de 1.5% și e magazinul preferat al lui Mircea, tare vrem un cashback mai mare!

6. Plătiți-vă mai întâi pe voi înșivă, apoi treceți la restul cheltuielilor.

Acesta a fost unul dintre cei mai grei pași pe care am început să-i fac, din două motive. În primul rând, îmi spuneam mereu: ”O să mă plătesc la final de lună, după ce termin cu cheltuielile”, iar asta nu mergea niciodată bine, pentru că de multe ori nu îmi mai rămâneau prea mulți bani. În al doilea rând, pentru că nu eram disciplinată și, deși îmi făcusem un astfel de cont de economii, mereu îl ”atacam” și îl goleam rapid. ”Eu fac transfer lunar automat în contul de economii”, îmi scrie C., iar I. povestește: ”Economiile sunt puse deoparte la începutul lunii, nu la final. Indiferent cât, punem bani deoparte lunar”. Și S. este la fel de fermă: ”Punem bani în contul de economii când primim salariul”.

O idee simpatică este, de exemplu, să folosiți comisionul primit de la aplicațiile de cashback de tipul Cash Club și să îl virați mereu înspre un cont de economii. Câți bani poți economisi astfel pe lună din platforme de cashback cum este Cash Club? Păi hai să scoatem un creion, o foaie de hârtie și să calculăm! Să spunem că luna asta vreau să îi cumpăr niște hăinuțe de vară lui Zeni de la Sinsay, unde avem 8% cashback. Am pus în coș niște body-uri, salopete simpatice, rochițe și am adunat un total de 207 lei fără TVA și fără transport. Asta înseamnă un cashback de 16.5 lei. Mai cumpăr și niște cărți pentru mine, pentru Dorin și pentru niște cadouri, adun deci și de pe Bookzone un total de 250 de lei. Cu un cashback de 8%, mi s-au mai întors înapoi 20 de lei. Avem un botez luna asta așa că am intrat pe Noriel și am pregătit un cadou de 400 de lei. La Noriel cashback-ul până pe 15 iunie este de 6%, deci primesc înapoi 24 de lei. Mai departe, Mircea are nevoie, de la Decathlon, de sandale de vară, costum cu protecție UV pentru înot, ochelari de înot, prosop, colac, aripioare. Am strâns și aici o factură de 300 de lei. Cu un cashback de 1.5%, în contul meu Cash Club s-au mai strâns 4.5 lei. Am mai luat și niște detergenți, șampon de copii și creme de la Chicco, unde cashback-ul este de 4% până pe 15 iunie – pac, încă 8 lei înapoi în contul meu. Totalul din cashback: 73 de lei care sunt ai mei și pe care îi pot retrage din platformă direct în contul meu de economii. Păi nu era păcat să renunț la comisionul acesta?

7. Cumpărați doar lucrurile de care aveți cu adevărat nevoie.

Greu. Greeeeeu. Sunt prima care spune că acest comportament financiar este foarte dificil. Mi-a lipsit o educație financiară serioasă și am crescut într-o perioadă și într-o familie în care banii erau subiect tabu – dacă sunteți născuți în anii 70, 80 sau 90 probabil și voi ați trecut prin același gen de creștere, în care ”era rușine” să știi cât câștigă cutare, ce salariu are X, ce se întâmplă cu banii într-o casă și cât costă exact anumite lucruri. Toate aceste tabuuri m-au transformat într-un adult care, proaspăt intrat în câmpul muncii, a devenit rapid necalculat și risipitor (doar Zara și H&M știu ce parte uriașă din salariul de jurnalist îmi lăsam acolo în fiecare lună, pentru a compensa lipsurile avute în copilărie și incapacitatea mea de a concepe valoarea adevărată a banului).

Recent, am început să mă întreb mereu înainte să cumpăr ceva: oare chiar am nevoie de acest produs? Oare este chiar util, oare chiar merită investiția (cum este, de exemplu, scaunul auto) sau de fapt nu am foarte multă nevoie de el (a cincea bluză neagră din garderoba mea). ”50% nevoie, 30% mofturi, 20% economii” mi-a scris A., și mi se pare un procent foarte bun.

8. Creați niște conturi speciale pentru nevoi speciale.

Este o idee pe care am preluat-o de la mamele din comunitate. Unele dintre ele mi-au spus că și-au făcut conturi speciale pentru vacanțe, pe care le alimentează câte puțin în fiecare lună, ca atunci când merg în concediu să nu simtă o lovitură financiară prea mare. În același sens, unele au conturi separate pentru cheltuieli legate de mașină (ați văzut cât a crescut Casco și RCA-ul??!?) sau conturi separate pentru cadouri (ca să nu fie prea zdruncinate de petreceri aniversare, nunți, botezuri și cumetri). ”Am început să deschidem seifuri în Revolut cu sume pe care le alocăm pentru diverse categorii: combustibil, mâncare, etc, în care depozităm suma fixă și încercăm să nu o depășim”, îmi scrie F.

Ah, încă un detaliu fain: alte magazine cu cashback crescut in acest moment pe Cash Club sunt: Modivo 5%, Answear 5%, Somproduct 6%, Sinsay 8%, Elefant 3%, Bookzone 8%, Litera 8%. Buuun. Ne place. Adică avem de unde să alegem cadouri faine.

9. Vânați reducerile.

Încă o chestie pe care înainte nu o făceam, dar pe care acum o fac. Mi se părea o mare pierdere de timp să caut reducerile pentru un discount de 10-20%, dar între timp mi-am dat seama că în felul acesta reușesc să strâng, încet-încet, niște sume de bani care să mă ajute la facturi mai mici, la benzină, la plata telefonului sau a abonamentelor medicale. Folosesc codurile de reducere pe care le găsesc pe Instagram, bifez în aplicații de tipul Emag produsele favorite, pentru a fi anunțată când li se aplică un discount, și nu mi-e rușine să spun la casă dacă am un cupon sau un voucher. Și pe Cash Club există coduri reducere exclusive – deocamdată au unul foarte bun la Hippoland (5% discount cu codul cashclub5). Toate cupoanele de reducere, majoritatea exclusive, pot fi accesate la acest link.

10. Comparați prețurile în diverse magazine, sau analizați prețurile la kilogram când vine vorba de diverse branduri în magazinele alimentare.

Încă o treabă pe care nu o făceam niciodată înainte să fiu părinte, iar acum îmi vine să râd. De la mai mulți creatori de conținut din zona de food am învățat să mă uit mereu la prețurile produselor per kilogram, ca să văd care sunt cele mai avantajoase din punct de vedere financiar (uneori două pachete de unt diferite pot costa 16 lei, dar la o privire mai atentă observăm că un pachet are 250 de grame, altul 180 de grame, și atunci prețul per kilogram este mult diferit).

Ce îmi place mie mult este Comparatorul de prețuri, un feature al platformei Cash Club prin care, dacă îți dorești un produs, poți analiza cât costă acesta pe toate magazinele din platformă, ca să alegi brandul cu cel mai bun preț sau cel mai mare procent de cashback. Mie îmi place mult funcția de Comparare de pe eMag, o folosesc des, așa că am apreciat că și cei de la Cash Club au introdus o asemenea găselniță – de ajutor dacă vrei să plătești un preț cât mai corect, și nu unul umflat cu pompa.

Dacă încă aveți întrebări legate de platforma Cash Club, vă invit să mi le lăsați aici sau să mă urmăriți pe Instagram, unde chiar am postat astăzi un Reel cu o mică demonstrație – cât poți cîștiga din cashback într-o lună.

*** Acest articol a fost realizat în parteneriat cu Cash Club și reprezintă, ca întotdeauna, părerea mea sinceră și autentică despre experiența cu această platformă.